「天引きされる社会保険料が高い」

そう感じている人はけっこう多いのではないでしょうか?

昔の人と比べると今の人は天引きされる社会保険料も高くなっているようです。

いつ病気や怪我をするかわからないから社会保険は必要なものではありますが、

給料が目減りした感じがして嫌なものです。

やはり毎月の掛け金、できることなら安いほうがいいです。

ところで1年のうちの4・5・6月に残業を多くすると社会保険料が高くなるって知ってましたか?

知らなかった人は以下の記事を読んだほうがいいです。

社会保険料が算定される仕組み

社会保険には厚生年金と健康保険があります。

これら厚生年金や健康保険の保険料は、『標準報酬月額』というものによって決まります。

毎年7月1日に4月、5月、6月の3カ月の間にもらった報酬の平均額。

これを元にこの標準報酬月額が決定されるようです。

3、4、5月に残業が多いと4、5、6月の給料が多くなるから

1年間の社会保険料も多くなります。

たった3カ月だけのことで1年間社会保険料を多く払うのは損ですよね?

なるべくこの3カ月の間は残業を控えましょう^^

給与、手当、賃金などいろんな名称がありますが、

ここで言う報酬とは名称を問わず労働の対価として受け取るもの全てです。

ただし、3カ月を超える期間ごとに受け取るものは報酬ではない。

つまり年2回のボーナス(賞与)は報酬には含まれないので社会保険料には影響しません。

あと報酬に含まれないもので、退職手当や出張手当、結婚祝いなどがあります。

計算式は標準報酬月額×保険料率

で、この標準報酬月額に保険料率をかけたものが社会保険料になります。

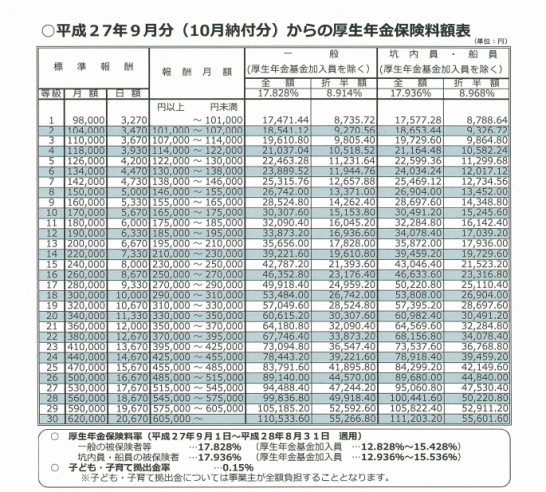

社会保険料のうちの厚生年金のほうは

一般の被保険者だと保険料率は17.828%です。

そのうちの半分は会社が払うので実際の負担は8.914%です。

日本年金機構 保険年額表

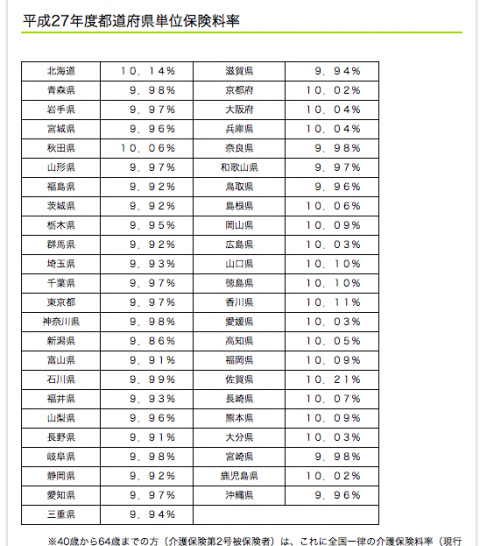

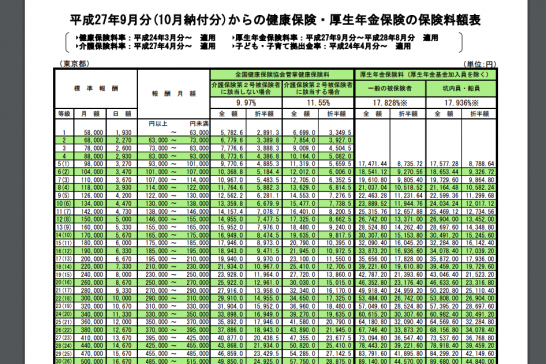

健康保険のほうの保険料率は加入している健康保険によって異なります。

最近になって知りました。

同じだと思っていましたが、地域によって若干差があるんですね。

どれぐらい差がでるか?

例えば月収20万円の人が算定月に残業して3万円分余分に稼いだ場合。

3カ月の平均金額で計算

4月・5月・6月のそれぞれ残業3万だと平均金額は23万円。

厚生年金の等級は、

20万円が13等級。23万円かせぐと24万円と同じ扱いになり15等級に。

2等級も上がるんです。

同じく健康保険も17等級から19等級に上がります。

厚生年金は、 17,828円(13等級)→ 21,394円(15等級)に

健康保険(東京の場合)は、 9,970円(15等級)→ 11,964円(17等級)

となります。

17,828円 + 9,970円 = 27,798円 (月収20万の場合)

21,394円 + 11,964円 = 33,358円 (月収23万の場合)

33,358円 − 27,798円 = 5,560円 (1カ月あたりの保険料の差)

5,560円 × 12カ月 = 66,720円 (1年で払う保険料の差額)

年間の差は66,720円。はぼ7万に近い金額です。

けっこうでかい数字です。マジで。

6万もあればかなりいろんな事ができそうです。

普段行けないような高級な店で美味しいものを食べたり…

行ったことのない場所へ旅行したり…

nanacoを限度額までチャージしたり…

大切な人が喜びそうなものを買ってあげたり…

3、4、5月に残業を控えるだけでこんなに得するんです!

他の月に残業するようにしましょう。

雇われている立場だとなかなか思い通りにいかないかもしれませんが

なるべくそうしましょう。

たったの3か月これを意識するかしないかでこんなに差が出ます。

6万はデカいです。

コメント